ועידת הנדל''ן 2011 - גיל בפמן: ''בשנה הבאה תהיה התייצבות במחירי הנדל''ן''

מערכת נדל"ן.קוםהכלכלן הראשי של בנק לאומי אינו שותף לחשש של בנק ישראל מבועת נדל''ן שתפגע בבנקים. בראיון ל''כלכליסט'' הוא אומר: ''שוכחים שהעלייה במחירי הנדל''ן הגיעה אחרי תקופה ממושכת של ירידת מחירים משמעותית מאוד''

כתבתו של תומר זלצר מהאתר כלכליסט

"אין סימנים לבועת נדל"ן בישראל", טוען הכלכלן הראשי של בנק לאומי ד"ר גיל בפמן, תוך שהוא יוצא נגד האזהרות הרבות שנשמעו בשנה האחרונה מפני היווצרותה של בועה מקומית. לאחרונה הגביר בנק ישראל את מאמציו לצינון השוק דרך העלאת ריבית והגבלות על המשכנתאות, כאשר חוץ מלומר את השם המפורש "בועה" הנגיד סטנלי פישר עשה כמעט הכל כדי להבהיר שמפלס הדאגה שלו גבוה במיוחד.

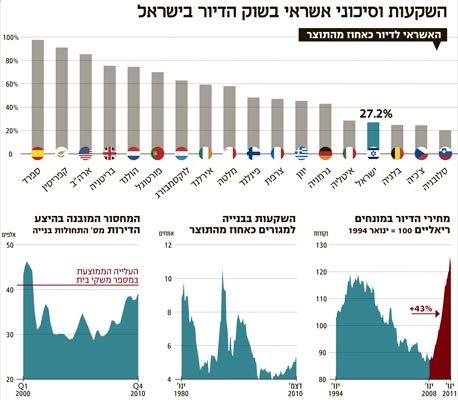

אבל בפמן לא משתכנע. "כל הזמן מדברים על רמת המחירים הנוכחית, כי בשלוש השנים האחרונות המחירים עלו בצורה חדה (עלייה ריאלית של כ־43% מתחילת 2008 - ת"ז). אבל הרבה פעמים שוכחים שהעלייה הזו הגיעה אחרי תקופה ממושכת של ירידת מחירים משמעותית", הוא מסביר. "אם התחלות הבנייה במשק ימשיכו לעלות באופן הדרגתי, אני מעריך שבתוך כשנה מחירי הנדל"ן ייכנסו לסביבה של 'נחיתה רכה' ".

בראיון מיוחד לקראת ועידת הנדל"ן ליזמות עסקית של "כלכליסט" ובנק לאומי, שתתקיים ביום שני הקרוב, מתמקד בפמן בהיצע הדירות. הפרמטר החשוב, לדבריו, הוא ההשקעות בבנייה למגורים. "אם מסתכלים על ארה"ב, הממוצע ארוך הטווח של השקעה בבנייה למגורים עומד על 4.8% מהתוצר. בכל פעם שהיתה חריגה כלפי מעלה מהממוצע הזה, ארה"ב חוותה תקופה של תיקון. ב־2007 הגיעה ארה"ב להשקעה בבנייה למגורים של 6.5% מהתוצר, וקדמו לכך כמה שנים שבהן הריבית הריאלית הקצרה בארה"ב היתה שלילית. כך נוצר מצב של אינפלציה של מחירי נכסים בשוק הדיור האמריקאי, שקיבלה חיזוק מהקלות במתן משכנתאות ומניהול סיכונים כושל ומכשיל. את מה שקרה אחר כך כולם יודעים".

בישראל, טוען בפמן, התמונה שונה לחלוטין: "אם היינו רואים בישראל שבמקביל לעליית המחירים כמות הדירות הנבנות גדלה לרמה בלתי סבירה - יכול להיות שבאמת היו סימנים לבועה. אבל הנתונים מראים שההשקעה בבנייה במגורים בעשור הקודם היתה הנמוכה ב־30 השנים האחרונות. בנטרול גלי העלייה, רמת ההשקעה בבנייה למגורים בישראל עומדת על ממוצע ארוך טווח של כ־6%–7% מהתוצר. היום אנחנו יותר קרובים לשיעור של 5% מהתוצר. ההשקעה נמוכה גם בהשוואה לארה"ב, אף שהאוכלוסייה בה גדלה בקצב שנתי של פחות מ־1%, בהשוואה לגידול של כ־2% בישראל. נוצרה כאן סיטואציה של השקעות מעטות בבנייה למגורים בעשור שקדם לעליית המחירים, וכתוצאה מכך מלאי הדירות הזמין פשוט נגמר".

תגובה ל"עשור האבוד"

מאז שנת 2000 גדל מספר משקי הבית בישראל בקצב ממוצע של כ־40 אלף בשנה. למרות זאת, בעשור החולף עמד הקצב השנתי של התחלות הבנייה על 30 אלף בלבד - מה שיצר מחסור מובנה בהיצע. בפמן מכנה את השנים 2000–2010 "העשור האבוד" של שוק הנדל"ן, כשההסבר נעוץ בהתפתחויות שחווה המשק בשנות התשעים.

"על רקע גל העלייה מבריה"מ הממשלה היתה צריכה לתת פתרונות בנייה", אומר בפמן. "כתוצאה מאי־הוודאות לגבי משך גל העלייה וגודלו, ראינו בנייה רבה ביוזמה ציבורית - שהצדדים הפחות טובים שלה היו בנייה בהיקפים גדולים מדי ובאזורים לא הכי נכונים. 'העשור האבוד' שחווינו משנת 2000 הוא מעין תגובה מאוחרת לעודף הבנייה שהיה בשנות התשעים.

"בנוסף, בראשית העשור הקודם חווינו משבר כלכלי גדול ולאנשים לא היה את הביטחון הכלכלי לקנות דירה. ההתפתחויות האלה, עם רמת ריבית גבוהה יחסית, יצרו 'דיאטה' חריפה בענף הנדל"ן. לפני שלוש שנים הגענו למצב שבו ההיצע לא היה מספיק. על התמונה הזו התלבשו גורמים אחרים, כמו ריבית נמוכה כתוצאה מהמשבר הגלובלי ושינוי בטעמי הציבור, שביקש לעבור מהשקעות פיננסיות לנדל"ן. כך קיבלנו תיקון מחירים חד".

קצב עליית המחירים לא צריך להדליק נורה אדומה?

"הקצב אכן מהיר, אך זה לא בא יחד עם המאפיינים שראינו במדינות שבהן התפוצצו בועות נדל"ן. לא ראינו את התחלות הבנייה עולות לרמה שבה אפשר להגיד שבישראל בונים הרבה יותר משצריך. גם לאחר העלייה בהתחלות הבנייה עדיין לא הגענו לבסיס של 40 אלף יחידות דיור בשנה. גם לא רואים השתוללות באשראי לדיור, שבמדינות שבהן היו בועות הגיע לרמות בלתי סבירות.

"האשראי לדיור ביחס לתוצר בישראל עולה, אך הוא עדיין לא גבוה. ב־2010 גדל האשראי בכ־5% תוצר, אך הוא עדיין עומד על פחות מ־30% מהתוצר. במדינות אחרות שבהן היה משבר נדל"ן, כמו ארה"ב, ספרד ואירלנד, סדרי הגודל אחרים לחלוטין. ברגע שמסתכלים על התמונה המלאה ולא לוקחים רק את גזרת המחירים הצרה, רואים שהמצב פחות מדאיג. אני לא מקבל את הגישה שאומרת שיש בועת נדל"ן. יש לנו הסבר ריאלי לחלוטין למה שקרה".

בנק ישראל בעצמו אומר שהריבית הנמוכה גרמה לכ־50% מעליית המחירים. זה לא סימן לניפוח בועת נכסים?

"הייתי נזהר עם המספרים האלו. נראה לי שההיצע שיחק תפקיד חזק יותר".

איזו עצה היית נותן לממשלה לטיפול בצד ההיצע?

"הבנייה בפריפריה חשובה, ומשיגה מטרות של פיזור אוכלוסייה חזקה. אבל זה חייב לבוא עם מדיניות כוללת של תשתיות, חינוך ובריאות. זה יכול לעזור ביצירת פתרונות דיור זולים יחסית, היכן שהקרקע זולה. הייתי מתמקד גם בהמשך המאמצים לפתור את צווארי הבקבוק באישורי והיתרי בנייה. צריך לחשוב גם על הקבלנים, שמדברים על מחסור בעובדים מיומנים, מצב שמקשה מאוד על הבאת היצע לשוק. הייתי גם מייעץ לממשלה להיות ערה לסכנה שבתגובת יתר: לעשות את הצעדים בגדול, אבל להיות ברורים לגבי היקף התחלות הבנייה המקסימלי שאליו רוצים להגיע, ולמשך הזמן שבו רוצים להיות בהיקף הזה".

"נזהרים מסיכונים"

בפמן אמנם ממקד את נימוקיו בצד היצע הדירות, אך מסביר כי גם צד הביקוש - שאותו מנסה בנק ישראל לצנן בעיקר דרך הוראות רגולטוריות בשוק המשכנתאות - אינו מהווה סכנה משמעותית. בשבוע שעבר נכנסה לתוקף הוראת המשכנתאות החדשה של בנק ישראל, המגבילה את יכולת הבנקים להעמיד הלוואות לדיור בריבית משתנה ללא יותר משליש מהיקף המשכנתה. החשש של בנק ישראל הוא שככל שהריבית במשק תעלה, כך יתקשו לוקחי המשכנתאות בריבית משתנה לעמוד בעלייה המקבילה בהחזרים החודשיים.

"כמי שעוסק בשאלות של יציבות פיננסית, בנק ישראל כל הזמן מסתכל על תרחישי קיצון", אומר בפמן. "כשאתה מטפל בתרחיש קיצון אתה לא עושה זאת בחצי פה, אלא מתייחס לכל תרחיש כאילו הוא מתממש באופן מלא. אם היינו ברמת שפל של מחירים, אולי תרחיש הקיצון היה פחות מדאיג, אבל ברמה גבוהה של מחירים צריכים להיות יותר ערים".

פישר אומר שדי בכך ש־0.5% מהלווים לא יוכלו לעמוד בתשלומים החודשיים כדי שבנקים ייקלעו לבעיה. זה ממש לא נשמע כמו תרחיש קיצון.

"אני לא רואה את הבעיה ככזו חריפה. אני חושב שבנק ישראל עושה נכון בכך שהוא הולך באופן הדרגתי עם הצעדים שלו, כי יש גם סיכון בצעדי יתר. בנק ישראל משתמש בסל של צעדים - בהעלאת הריבית ובענף המשכנתאות - והכל נעשה מתוך מטרה להביא לאותה נחיתה רכה שאנו מקווים לראות במחירי הדיור, בתוך סדר גודל של שנה".

המפקח על הבנקים דודו זקן אמר לאחרונה שהבנקים לא הפנימו את הסיכונים בשוק המשכנתאות.

"זו דעתו. כמי שמכיר את הדברים ועובד עם בנק לאומי למשכנתאות, ניהול הסיכונים הוא בראש מעייני. חטיבה שלמה בבנק עוסקת בניהול סיכונים. העלייה ברמת המחירים רק חידדה את ההסתכלות שלנו על הסיכונים. אף ששוק המשכנתאות תחרותי מאוד, ורואים את זה גם ברמת המחירים, לפחות במערכת שאני מכיר נזהרים מסיכונים מיותרים. האשראי לדיור ניתן לאחר מסכת ממושכת, שבה כל לווה ולווה עובר בדיקת נאותות עם סימולציות קיצוניות לגבי כושר ההחזר שלו בריבית גבוהה יותר. בנוסף, הבנק לא מממן רק את רוכשי הדירות אלא גם את יזמי הבנייה, וגם שם יש הסתכלות מעמיקה ביותר על כל הסיכונים".

כתבתו של תומר זלצר מהאתר כלכליסט